Selbstständige und Arbeitnehmer mit einem Einkommen oberhalb der Versicherungspflichtgrenze haben die Qual der Wahl: gesetzliche oder private Krankenversicherung? Den Ruf bester Leistungen für kleines Geld hat die PKV schon lange eingebüßt. Die Zeiten von Monatsbeiträgen weit unter der GKV sind vorbei. Trotz einer gänzlich anderen Beitragskalkulation muss sich die PKV mit dem demografischen Wandel, steigenden Gesundheitskosten und mit dem niedrigen Zinsniveau auseinandersetzen. Was spricht heute für, was gegen die PKV?

Solidaritätsprinzip contra Äquivalenzprinzip

Bei den gesetzlich Versicherten werden die Beitragssätze der Krankenversicherung auf das Arbeitseinkommen angewendet, limitiert durch die Beitragsbemessungsgrenze. Das einkommensabhängige Umlageverfahren wird als Solidaritätsprinzip bezeichnet. Unabhängig von Alter und Gesundheitszustand zahlen Menschen mit gutem Einkommen mehr in das Sozialsystem ein und unterstützen damit diejenigen, die weniger verdienen. Die PKV funktioniert dagegen nach dem Äquivalenzprinzip: Jeder zahlt nach seinem Risiko, das sich hauptsächlich aus dem Alter und eventuellen Vorerkrankungen ergibt. Es existiert keine beitragsfreie Familienversicherung, und auch im Rentenalter sinkt der Beitrag nicht mit dem Einkommen. Für die Beitragshöhe ist allerdings nur das Risiko bei Vertragsbeginn entscheidend. Durch Älterwerden und Verschlechterung des Gesundheitszustands verteuert sich die Versicherung nicht, denn dafür ist eine Alterungsrückstellung kalkuliert. Die längere Lebenserwartung und der medizinische Fortschritt betreffen PKV und GKV in gleicher Weise. Die PKV muss Beiträge anpassen, die GKV nimmt Leistungseinschränkungen vor und erhöht gleichzeitig die allein vom Versicherten zu entrichtenden Zusatzbeiträge.

| # | Vorschau | Produkt | ||

|---|---|---|---|---|

| 1 |  | HOW2PKV: Wissenschaftlicher Sammelband zur Wahl...* |

| Zum Shop * |

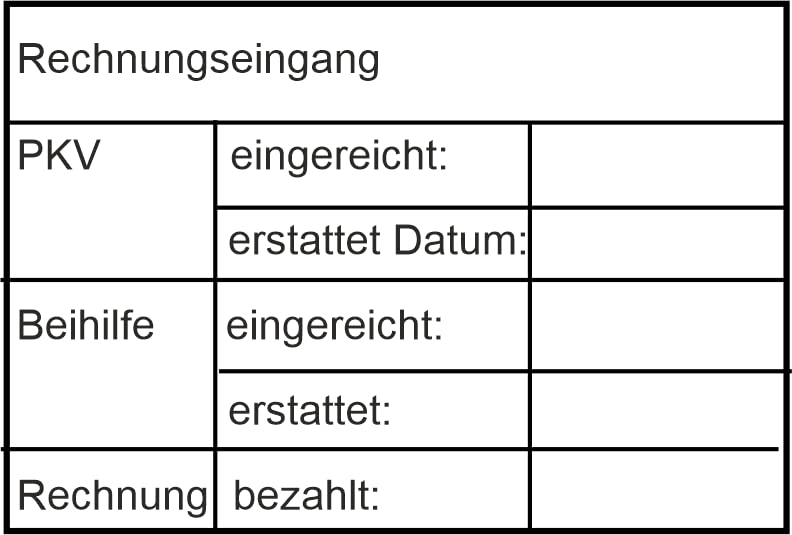

| 2 |  | PKV – Beihilfe Abrechnung vom Kaufhaus2010 –...* |

| Zum Shop * |

| 3 |  | PKV-polskan (feat. Göran Andersson)* | Zum Shop * |

Gesetzlicher Leistungskatalog contra individuelle Vereinbarung

Rund 95 % der Leistungen in der GKV sind im Fünften Sozialgesetzbuch festgeschrieben. Die einzelnen Kassen haben nur geringe Chancen, in ihren Satzungen Erweiterungen festzuschreiben. Natürlich muss auch die PKV in der Krankheitskosten-Vollversicherung die gesetzlichen Vorgaben erfüllen. Sie haben aber einen weit größeren Spielraum, individuelle Leistungspakete wie Ein- oder Zweibettzimmer und Chefarztbehandlung im Krankenhaus, alternative Heilmethoden oder höhere Erstattungen für Sehhilfen und Zahnersatz anzubieten. GKV-Versicherte müssen hierfür private Zusatztarife abschließen. Nur die privat vereinbarten Leistungen sind vertraglich garantiert und können nicht durch Gesetzesänderungen eingeschränkt werden.

So wirken Selbstbeteiligung und Beitragsrückerstattung

Mit der Wahl eines Tarifs mit Selbstbeteiligung kann man den monatlichen Beitrag zur privaten Krankenversicherung (PKV) erheblich reduzieren. In vielen Fällen ist die jährlich aufsummierte Ersparnis sogar höher als der maximale Eigenanteil. Die Versicherer sparen nicht nur Gesundheitsleistungen, sondern auch Verwaltungskosten. Außerdem haben die Versicherten in den Selbstbehalts-Tarifen ein Interesse daran, die Ausgaben so gering wie möglich zu halten. Diese Kostenvorteile geben die PKV-Unternehmen an ihre Kunden weiter. Ist der Selbstbehaltstarif also immer die bessere Wahl? Das Vergleichsportal 9Brands.de macht auf einige Fallstricke aufmerksam.

Zusammentreffen von Selbstbeteiligung und Beitragserstattung

Einige PKV-Versicherer zahlen ihren Kunden Beiträge zurück, wenn sie mindestens ein Jahr lang keine Leistungen in Anspruch genommen haben. Die Beitragserstattungen sind gestaffelt nach Dauer der Leistungsfreiheit. Ein bis drei Monatsbeiträge sind durchaus drin. Haben Sie einen Tarif mit Selbstbeteiligung, denken Sie daran, dass Sie die Selbstbeteiligung plus die Leistungen bis zur Höhe der angekündigten Beitragserstattung selbst bezahlen, um die Rückzahlung zu erhalten. Unter dem Strich lohnt es sich natürlich, aber Sie müssen Beträge von unter Umständen mehreren tausend Euro vorfinanzieren, bis Sie im nächsten Jahr die Erstattung erhalten.

Arbeitgeberzuschuss ausnutzen

Beim Arbeitgeberzuschuss zur PKV folgt die Berechnung dem Krankenkassenbeitrag der gesetzlichen Kassen. Gezahlt wird die Hälfte des tatsächlichen Beitrags, maximal aber der halbe Höchstbeitrag zur GKV. Wird der Zuschuss wegen eines billigeren Selbstbehalts-Tarifs nicht voll ausgenutzt, spart auch der Arbeitgeber. Er beteiligt sich aber nicht an den Aufwendungen, die der Versicherte wegen der Selbstbeteiligung übernehmen muss. Wegen hoher Zumutbarkeitsgrenzen sind die Krankheitskosten auch nur selten steuerlich relevant. Eine Selbstbeteiligung lohnt sich also normalerweise erst, wenn der Arbeitgeberzuschuss auch mit dem günstigen Tarif voll ausgeschöpft wird. Alternativ kann bislang der nicht in Anspruch genommene Teil, der Arbeitgeberleistung zur Finanzierung der Beitragsentlastung im Alter verwendet werden.

| # | Vorschau | Produkt | ||

|---|---|---|---|---|

| 1 | | HOW2PKV: Wissenschaftlicher Sammelband zur Wahl...* |

| Zum Shop * |

| 2 | | PKV – Beihilfe Abrechnung vom Kaufhaus2010 –...* |

| Zum Shop * |

| 3 | | PKV-polskan (feat. Göran Andersson)* | Zum Shop * |